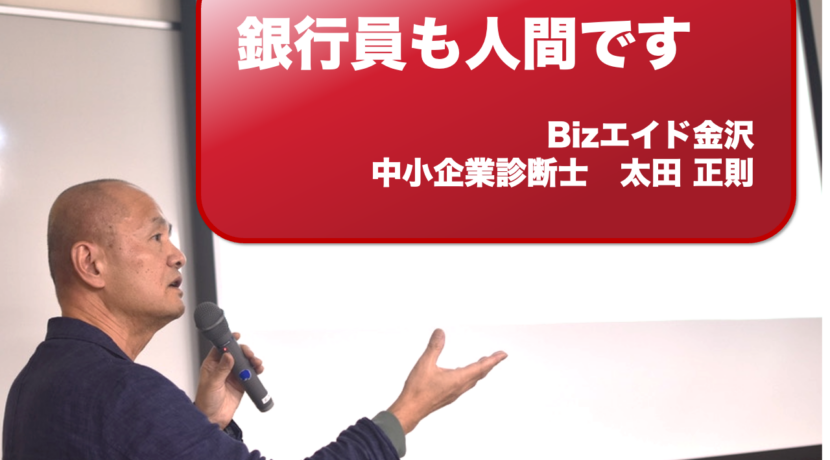

11月のKCG定例セミナーの講師は、Bizエイド金沢の中小企業診断士、太田正則(おおた まさのり)さんです。

32年間の銀行経験を持ち、三和銀行、旭川信用金庫、そして北陸銀行と渡り歩いてきました。

都市銀行から地方金融機関まで幅広いキャリアを持つ太田さん。

その講演のテーマは「銀行員も人間です」です。

「銀行員の常識は世間の非常識」という衝撃的なオープニングから、起業家が本当に知るべき銀行との付き合い方についてお話しいただきました。

金利交渉の現実から銀行員の本音まで、教科書には載っていない実践的な知識に、会場を埋め尽くした参加者は引き込まれました。

金利は「安心料」——起業家が知るべきお金の本質

金利とは何か。太田さんはまず、この根本的な問いから話を始めます。

金利の意味は3つあります。

1つめは「金利はお金のレンタル料です」と述べています。

ビデオを借りるときに料金を払うように、お金を借りればレンタル料が発生するということになります。

2つめは「時間を買うための料金」です。

今、手元に貯金がなくても必要なものが買えます。

その代わり、後からゆっくり返していきます。

3つめは「安心料」という解釈です。

ところで、自己資金だけで起業する人の割合はどのくらいだと思いますか。

2023年の調査では83.1パーセントが企業時にお金が足りないと答えています。

太田さんはこの数字に警鐘を鳴らします。

「起業後、しばらくはお金が猛スピードで減っていくんです」と太田さんは指摘。

開業準備で資金を使い果たし、営業を始めたら想定以上に出費がかさんでしまい、

気づけば、お金の心配ばかりする日々になってしまいます。

夢を追いかけて起業したはずなのに、資金繰りに追われて本業に集中できない——こうした状況を避けるためにも、

手元流動性は月商の最低2ヶ月分を確保すべきと話しています。

固定金利2.8%——無担保無保証の開業資金活用術

「日本政策金融公庫って知ってますか」。太田さんの問いかけに、会場の反応はまちまちでした。

2008年に国民生活金融公庫、中小企業金融公庫、農林漁業金融公庫の3機関が統合して誕生したこの政府系金融機関は、起業家にとって強力な味方です。

何が特別なのか。

それは税務申告を2期終えていない開業者に対して、無担保・無保証で融資してくれるという点です。

「メガバンクや地方銀行では絶対に無理です」と太田さん。

民間金融機関では必ず保証協会をつけるし、保証料として0.8から1.0パーセントが別途かかってしまいます。

実質的な金利負担は重くなるということになります。

一方、日本政策金融公庫の固定金利は2.80から4.20パーセント。

各種証明書や支援事業を活用すれば、さらに金利は下がっていきます。

そして「固定金利」というのが重要。

これから金利が上昇する局面では、変動金利で借りると返済額がどんどん膨らんでしまうのです。

固定金利なら、景気変動に左右されず安心して経営に専念できます。

据え置き期間についても触れられます。

通常6ヶ月、最大で1年間は元本返済が不要で、金利だけを支払えばいいのです。

「開業した次の日から返済なんておかしいでしょう」と太田さんは語気を強めした。

設備投資や内装費にお金を使った直後に、まだ売上も立っていないのに返済を求められても困ります。

この据え置き期間があるからこそ、起業家は事業立ち上げに集中できます。

「他行にも」と「他行に」——一字違いが示す本音

セミナーの中盤、太田さんが披露したのは銀行員特有のコミュニケーション術です。

「他の銀行に当たってみてはどうですか」と「他の銀行にも当たってみてはどうですか」。

この二つの表現は一見似ていますが、意味はまったく違います。

前者は遠回しに融資を断っています。銀行員は「ダメです」とは絶対に言いません。

クレームにつながるからです。支店長と一緒に謝罪に行く羽目になってしまいます。

だから婉曲に「他行に当たってみては」と言うのです。

実は100パーセント断っているサインです。

一方、後者の「他行にも」には微妙なニュアンスがあります。

担当者は融資を決定する権限を持っていません。

支店長や審査部の決裁が必要です。

「もしかしたらいけるかもしれないし、ダメかもしれない」という不確実性があるとき、

銀行員は「他行にも当たってみては。うちでもやってみますけど」と言うということになります。

銀行員は2から3年で転勤します。

これは癒着を防ぐための業界慣行なのだそう。

支店長にも2種類います——融資畑と営業畑です。

新たに工場を建てようと融資を申し込んだら、支店長が交代していて融資を断られました。こうした事例もあると太田さんは良います。

だからこそ日頃から銀行に自社の情報を入れておき、「お金を貸させてください」と銀行側から言わせる関係を築くことが重要なのだと太田さんはいいます。

「いくらになりますか」——この一言が分ける成否

「金利は交渉できます」——太田さんのこの言葉に、会場がざわついてしまいました。

日本政策金融公庫は制度融資なので金利は固定されていますが、民間金融機関から借りる場合は交渉の余地があります。

交渉のタイミングは最初の相談時です。「金利はいくらになりますか」と問いかけること。

これを聞かずに融資を受ける経営者が意外と多いという指摘です。

「なんで気にならないのか、不思議なんです」と太田さん。

借入金額、借入期間、そして金利。この3つは必ず確認し、握っておくべきです。

据え置き期間についても「6ヶ月は金利だけ払いたい」「1年は据え置きにしたい」と具体的に伝えることが大切です。

銀行員は人間です。

回りくどい言い方しかできない職業柄ではありますが、本音はあります。

格付けを形式的に上げるのは難しいですが、同じ格付けの企業でも返済実績がしっかりしていて、

決算時には必ず説明に来るような経営者には、銀行員も「この社長は信頼できる」と感じるのだそう。

そうした積み重ねが実質的な格付けアップにつながり、より良い条件での融資を引き出せます。

上昇局面を見据えた今こそ固定金利を選ぶ理由

今後の金利動向についても太田さんは語りました。

太田さんは10年物国債金利の歴史的推移を示しながら丁寧に説明しています。

1984年には7.6パーセントだった金利がバブル崩壊後どんどん下がり、2010年から2020年にかけてはマイナス金利の時代すらあったのです。

「お金を貸して、金利も払う。アホじゃないですか」と太田さんも苦笑い。

現在の日銀総裁は金利引き上げに慎重ですが、日銀内部には金利正常化を進めたい勢力もあります。

トランプ関税の影響で景気が冷え込む懸念もありますが、長期的には金利は上昇していくだろうというのが太田さんの見立てです。

地方差についても触れられます。

地方経済が厳しい地域では、行政が利子補給制度や保証料免除制度を設けることもあります。

国や県、市町村と連携しながら、地域の中小企業を支える仕組みが動いています。

銀行も人間、経営者も人間です。

回りくどい表現の裏には、銀行員なりの事情と配慮があります。

だからこそ、その「言語」を理解し、対等な関係を築くことが融資成功の鍵になります。

セミナー終了後も、参加者と太田さんとの間で活発な意見交換が続きました。

「もっと深い話を聞きたい」——そんな声が会場のあちこちから聞こえてきました。

銀行との関係は一夜にして築けるものではありません。

日々の積み重ねが、いざという時の資金調達を左右します。

太田さんが最後に残した言葉が忘れられません。

「銀行に情報を入れておいて、銀行側からお金を貸させてくださいと言わせる——それが理想の関係なんです」。

懇親会

今回も、定例セミナー後に懇親会を行いました。その一幕をご紹介いたします。

PAGE TOP

PAGE TOP

この記事へのコメントはありません。